给年青姆妈们种草,9个月营收8.8亿元。

文丨纵贯IPO

作家丨孙媛

你可能没传奇过不同集团,但你简略率传奇过BeBeBus。

就是阿谁领有显眼“七彩条”璀璨、旗下居品颜值颇高,从2019年起在小红书等酬酢媒体上被母婴博主们时常种草,正快速崛起的高端婴童品牌。

而当今,在奶爸奶妈们的追捧下,它要IPO了。

近日,BeBeBus母公司不同集团(简称:BeBeBus)递交招股书,准备在港交所主板上市。凭证弗若斯特沙利文,按2023年的GMV计,BeBeBus是中国最畅销的耐用型高端育儿居品品牌。

限制2024年9月30日,其线上平台会员数目已增长至逾200万名。于往绩记载时代各年度/时代,包含至少一件中枢居品的订单的平均来回金额保捏在2400元以上。

值得注主张是,在BeBeBus加快成长为中国高端育儿居品阛阓率领品牌的时代,天图投资、高榕创投、经纬创投、泰康东谈主寿更是在9个月间跑步进场,一举让其估值完成三级跳,从3亿增至20亿元,完成了近6倍的增长。

而当今,带着逾200万名新晋中产爸妈的喜爱跟有名VC的本钱助力,BeBeBus又试图叩开港交所的大门。

给年青姆妈们种草,9个月营收8.8亿元

谈及BeBeBus,就不得不聊聊它的发财史。

2018年11月,汪蔚创办的布童科技于中国成立,第二年5月,CEO沈凌便以结合独创东谈主身份加入。

其时,包括独创东谈主汪蔚在内,BeBeBus独创团队有着比拟深厚的婴童行业配景。汪蔚在耗尽品品牌定位与传播、基于用户步履商讨居品定位、爆款居品打造、 品牌照料及企业计策定位方面领有丰富的教会。

而沈凌于育儿居品行业的销售及阛阓营销方面教会丰富,自2006年5月至 2019年4月,于宁波英孚婴童用品有限公司任职,终末职位为销售总监,主要庄重中国区的渠谈推广及举座照料。

而他们出来创业,主若是看到了婴童阛阓的变化。

沈凌横蛮地不雅察到,靠婴儿东谈主口红利“吃饭”的婴童阛阓,不仅赛谈正变得越来越拥堵,且契机也在变少,不外,东谈主们的消劳作却在培植。

一方面,90后、95后民俗线上购买、对价钱不敏锐、对新品牌有开宽解态;另一方面,止境是年青女性,选拔居品重心是“我喜不可爱”,而帮宝宝买东西也止境于给她们我方选一个礼物。

基于这些判断,沈凌加入的同庚,公司推出BeBeBus、并计策性地定位为高端品牌,主要诱骗珍视品性、功能及好意思不雅(大过成本)的家庭,从一启动就把一线城市25-35岁的高知女性定为筹谋用户,为她们提供有各异化的婴童居品。

一启动,BeBeBus起先进入婴儿推车、儿童安全座椅、 婴儿床及餐椅等居品复杂、需求强劲和高客单价的高门槛阛阓,赢得筹谋用户的招供,为向更普通的居品类别拓展奠定基础。

比方,一线城市室内面积很有限,孩子东西多收纳就比拟迫切,也由此出生了处分用户痛点的翻新联想。

而BeBeBus的“筑梦家”婴儿床,折叠收纳起来像一台空气净化器;“旅民众”婴儿推车,折叠后就像一个行李箱。

据弗若斯特沙利文的良友,BeBeBus是人人首批推出智能儿童安全座椅的公司之一。限制2024年9月30日,BeBeBus在中国赢得了173 项注册专利及13项海外注册专利。

而这些联想,在一次次小红书母婴博主们的种草顺利投放后,更是激发大批“自来水”轮回裂变,让一直强调酬酢营销、执行营销的BeBeBus,看成新锐品牌快速占领了用户心智。

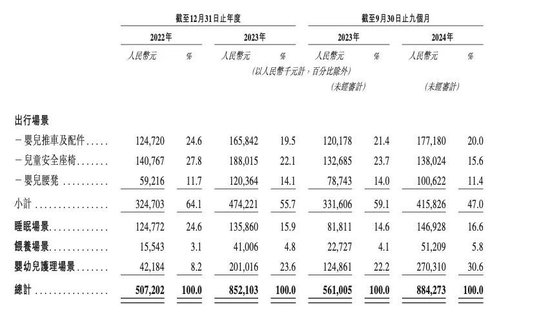

也让BeBeBus从最初的婴儿推车、儿童安全座椅、婴儿床、餐椅四大中枢居品,徐徐延展到亲子出行、亲子寝息、亲子喂养及卫生照拂四梗概津场景。

公开良友默契,BeBeBus上线天猫、推出第一款居品儿童推车后仅一年,其全渠谈销售额达2亿元;再到2021年618时代,BeBeBus仅在天猫平台的单日最高销售额就接近4000万元,年青姆妈们协力把它推上了天猫母婴亲子品类新品牌第一的位置,且上半年营收就已超2020年全年。

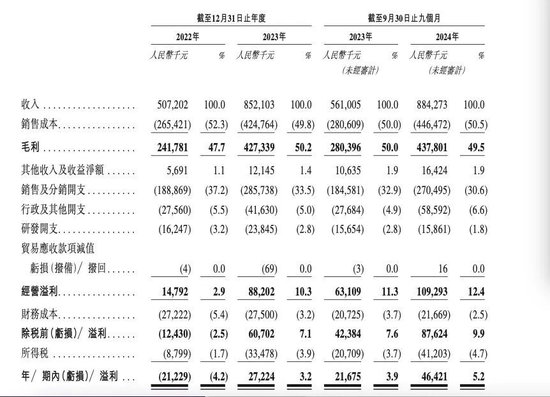

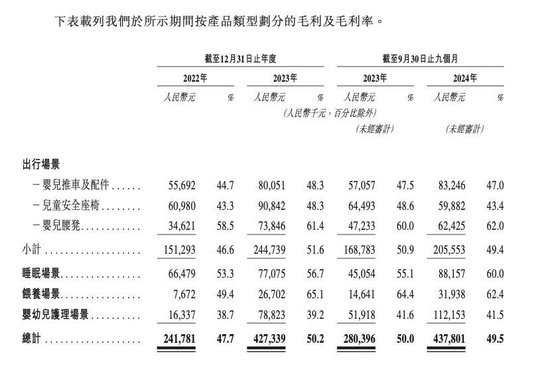

2022年、2023年及限制2024年9月30日止九个月,BeBeBus分离已毕收入5.072亿元、8.521亿元及8.843亿元,毛利分离为2.418亿元、4.273亿元及4.378亿元,毛利率为47.7%、50.2%及49.5%。

同期,公司年度/期内经移动纯利(非香港财务阐明准则计量)分离为0.098亿元、0.592亿元及0.736亿元;经移动EBITDA(非香港财务阐明准则计量)分离为0.393亿元、1.171亿元和1.343亿元。

明星VC“催肥”估值,独创东谈主套现近5049万元

而这么情随事迁的事迹,当然也让BeBeBus闯进了VC们的心房。

在BeBeBus快速崛起的头两年,本钱力量扼制小觑。

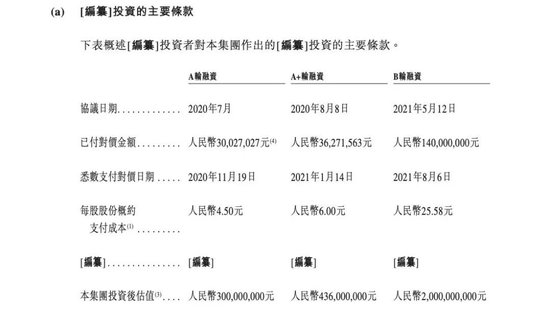

2020年11月,布童科技以增资形状完成A轮融资,天图投资和天图投资的投资副总裁陈汝娴就分离率先携2802.7万元、200万元进场。

次年1月,不仅天图投资二次加捏363万元,高榕创投跟经纬创投也分离在A+轮融资中进入2176万元、1088万元完成双双进场。

再到2021年8月,老推动天图投资、经纬创投、高榕创投携新推动泰康东谈主寿所有出资1.4亿元,再度加码B轮融资。

在老推动的反复加捏下,3轮融资在短短9个月时代,把布童科技投后估值从3亿元“催肥”至20亿元,增长了近6倍。

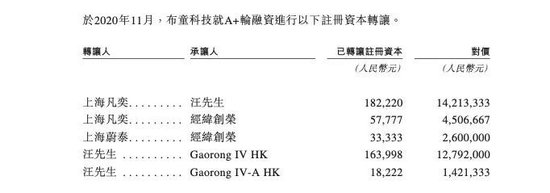

值得注主张是,于这三轮融资同期,布童科技分离进行了注册本钱转让,也让独创东谈主汪蔚有所套现。

其中,在A+轮融资注册本钱转让中,上海凡奕、上海蔚泰分离以451万元、260万元对价转让57777、33333元已注册本钱给经纬创投,汪蔚分离以1279万元、142万元对价转让163998元、18222元注册本钱给高榕创投。

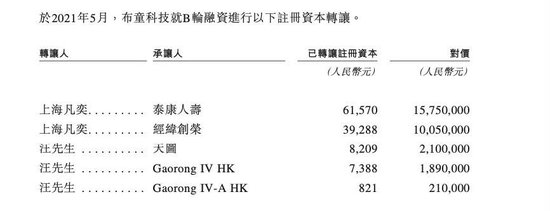

在B轮融资注册本钱转让中,上海凡奕分离以对价1575万元、1000万元转让61570元、39288元注册本钱给泰康东谈主寿和经纬创投;汪蔚则以对价210万元、210万元转让8209元、8209元注册本钱给天图和高榕创投。

据招股书涌现,上海凡奕于2019年2月19日成立并于2024年8月27日刊出的有限联合企业,于重组前为独创东谈主汪蔚的捏股平台;上海蔚泰(前称为苏州泰蔚企业照料中心(有限联合))于2018年12月29日在中国成立并于2024年8月22日刊出的有限联合企业,普通联合东谈主为汪蔚,其捏70.27%联合职权。

由此计较可得,汪蔚通过径直及迂反转让注册本钱所有套现了近5049万元。

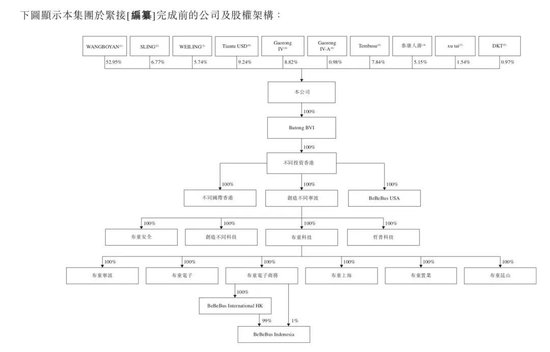

于2024年2月,过程布童科技一谈注册本钱转让予创造不同宁波,布童科技成为不同集团之迤逦全资附属公司。

IPO前,WANGBOYAN捏股52.95%,为第一大推动,高榕创投捏股9.8%,为第一大机构推动,天图投资捏股9.24%,经纬创投捏股7.84%,泰康东谈主寿捏股5.15%。

值得注主张是,WANGBOYAN由Boyan Holdings及WWANG分离领有65%及35%的职权。Boyan Holdings 由Boyan Family Trust迂还规定,由汪蔚看成委用东谈主、Vistra Trust (Singapore) Pte. Limited 看成受托东谈主以及WWANG看成受益东谈主。WWANG由汪蔚全资领有。

讲高端育儿故事,BeBeBus钱途无量,但也有隐忧待解

凭证招股书,BeBeBus在顺利推出四大中枢居品后,从居品驱动型增长模式转化为基于品牌形象的增长模式,将念念考的重心放在对家庭最迫切的育儿场景。

凭借品牌上风,居品推广至更多类别,引入了用于更多关系照拂场景的居品(如婴儿睡袋、枕头、喂养场景居品过火他耗尽型育儿居品)。

阐明期内,BeBeBus婴幼儿照拂居品收入显赫增长,2022年至2023年及限制2024年9月30日止九个月,分离为0.422亿元、2.01亿元、2.703亿元,同比增速分离高达约376%、117%。

同期,于总收入的占比为8.2%、23.6%、30.6%,徐徐取代寝息场景居品,成为第二增长弧线。

对此,BeBeBus暗意,婴幼儿照拂场景居品收入的增长主若是因为推出了新的纸尿裤系列,如Platinum+系列,而这些居品的单价较高;2023年推出小包装版,以及品牌有名度的培植,导致销量增多。

而这么组合多元化不仅扩大了BeBeBus的收入起首,还安谧了BeBeBus看成值得信托的高端品牌的地位。

凭证弗若斯特沙利文的良友,中国高端育儿居品阛阓规模由2019年的254亿元增多至2023年的310亿元,预测2028年达到458亿元。

这意味着跟着对高端育儿居品需求的贬抑增长,BeBeBus已经钱途无量。

不外,从数据来看,也并非毫无隐忧。

最不言而谕的,即是伴跟着婴幼儿照拂场景的营收培植,从看成第一增长弧线的出行场景营收占总收入的比例也启动下滑,由2022年的64.1%降至2023年的55.7%,到2024年前三季度又进一步降至47.0%。

其中,撑起出行场景营收半壁山河的儿童安全座椅,在2024年前三季收入跟营收占比分离为13.8亿元和15.6%,客岁同期为13.3亿元和23.7%,同期出现了营收增速放缓跟营收占比下滑的情况。

从毛利率上看,阐明期内出行场景的毛利率分离约46.6%、51.6%和49.4%,而婴幼儿照拂场景的毛利率则分离约38.7%、39.2%和41.5%,虽有所提高,但仍不足出行场景。

致使在四大场景中属于是“吊车尾”的存在,婴幼儿照拂场景的毛利率与最高毛利率的喂养场景收支了超20个百分点。

这也就意味着伴跟着BeBeBus婴幼儿照拂场景成为其营收王牌,这一块的盈利空间已经需要有所培植,本事补足更高毛利率居品的营收占比下滑所导致的毛利率影响。

此外,BeBeBus看成种草而生的新锐品牌,酬酢营销交接也成为了一把双刃剑。

一方面,营销成就了高端品牌定位和事迹增长。

据招股书涌现,BeBeBus活跃在小红书和抖音等酬酢媒体平台上,有用培植了品牌有名度和影响力。公司与当先16,000名达东谈主迎阿,通过测试居品并通过创意视频博客及执行共享其体验。

自2023年3月起至2024年9月时代,BeBeBus在酬酢媒体平台上的品牌执行激发了当先83万篇帖子和原创视频。

限制2024年9月30日,其线上平台会员数目已增长至逾200万名,私域平台的复购率由2022年的45.7%增至2023年的47.5%,并进一步增至限制2024年9月30日止九个月的53.6%,标明公司赢得了极高的用户忠心度并建树了竞争上风。

另一方面,也训诲了营销用度高企深邃。

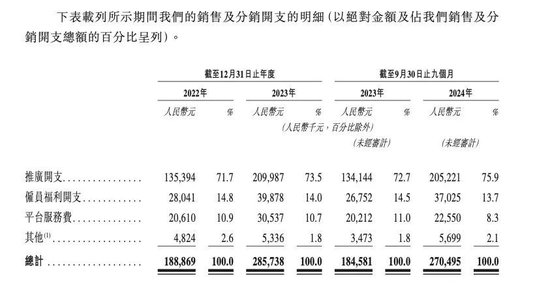

阐明期内,销售及分销开支分离约1.89亿元、2.86亿元和2.71亿元,分离占其总收入的37.2%、33.5%和30.6%。其中,实践开支分离约1.35亿元、2.10亿元和2.05亿元。

可见,赚得越多,在营销上进入也就不可少,二者相反相成。

BeBeBus也在招股书中坦言,公司地方行业靠近强烈竞争,顺利取决于品牌的阛阓招供度,可能就多种渠谈的多样销售及营销责任产生紧要成本。

是以在招股书中,BeBeBus除了在营收结构上进行移动,出现了第二增长弧线的崛起,还在安谧中国的市样貌位外,正积极拓展至主要海外阛阓,如欧洲、东南亚及北好意思,筹谋建树重大的分销集聚。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张倩 开云体育

")

")

")